Unsere Verantwortung

Für uns ist nachhaltiges und ethisches Handeln selbstverständlich.

Mehr dazu

Alternative Anlagen

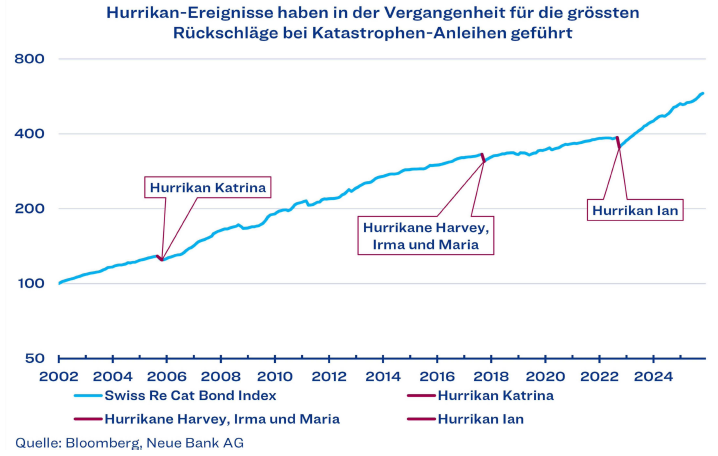

Cat-Bonds gehören zu den interessantesten Instrumenten im Bereich Alternativer Anlagen. Besonders attraktiv ist der Markt jeweils unmittelbar nach dem Ende der Hurrikan Saison, denn ein grosser Teil des globalen Cat-Bond-Volumens sichert Hurrikan Ereignisse in den USA ab. Nach November gilt dieses Risiko für mehrere Monate als stark reduziert. Der Zeitpunkt für einen Einstieg ist deshalb in dieser Phase besonders günstig: Die Risikoprämien bleiben bestehen, während die Eintrittswahrscheinlichkeit schwerer Sturmereignisse im Atlantik bis

zum Frühsommer minimal ist. Neben der saisonalen Entspannung sprechen weitere strukturelle Faktoren für Cat-Bonds. Die Renditen sind grundsätzlich hoch, weil einzelne Anleihen im Katastrophenfall das Risiko eines Totalausfalls tragen. Dieses erhöhte Risiko wird durch attraktive Coupons abgegolten, die typischerweise eine deutliche Marge gegenüber traditionellen Investment-Grade-Unternehmens- oder Staatsanleihen aufweisen. Der entscheidende Vorteil für Investoren liegt jedoch in der Art des zugrunde liegenden Risikos. Dieses korreliert nicht mit den üblichen Treibern der Finanzmärkte – wie Konjunkturzyklen, Zinsentwicklungen oder geopolitischen Spannungen – sondern ist an spezifische Naturereignisse gekoppelt. Da beispielsweise Hurrikan- und Erdbebenrisiken statistisch unabhängig voneinander auftreten und keinerlei Verbindung zum Kapitalmarktgeschehen aufweisen, bieten Cat-Bonds eine exzellente Diversifikationsmöglichkeit. Diese geringe bis nicht vorhandene Korrelation ermöglicht es, Portfolios gezielt so zu strukturieren, dass eine robuste Risikostreuung erreicht wird. Dennoch haben vor allem Hurrikane in den letzten 20 Jahren vereinzelt zu Rückschlägen geführt, wobei der grösste im Jahr 2022 beim Hurrikan Ian mit einem Kursverlust von 9% (auf Monatsbasis in USD) zu verzeichnen war:

Wie Cat-Bonds zudem ihre starke Diversifikationswirkung zuverlässig entfalten können, zeigt die Historie eindrücklich. In den Jahren schwerer

Finanzmarktverwerfungen (2000-2003 Dotcom-Crash, 2008/09 Finanzkrise, 2020 Corona-Schock oder 2022 Einmarsch Russlands in die Ukraine) hielten sich Cat-Bonds äusserst stabil und entwickelten sich weitgehend unabhängig von den Geschehnissen an den Aktien- und Anleihenmärkten. Für breit aufgestellte Kundenportfolios bedeutet dies einen echten Diversifikationsbeitrag, der das Gesamtrisiko reduziert, ohne die langfristige Rendite zu schmälern.

Konjunktur

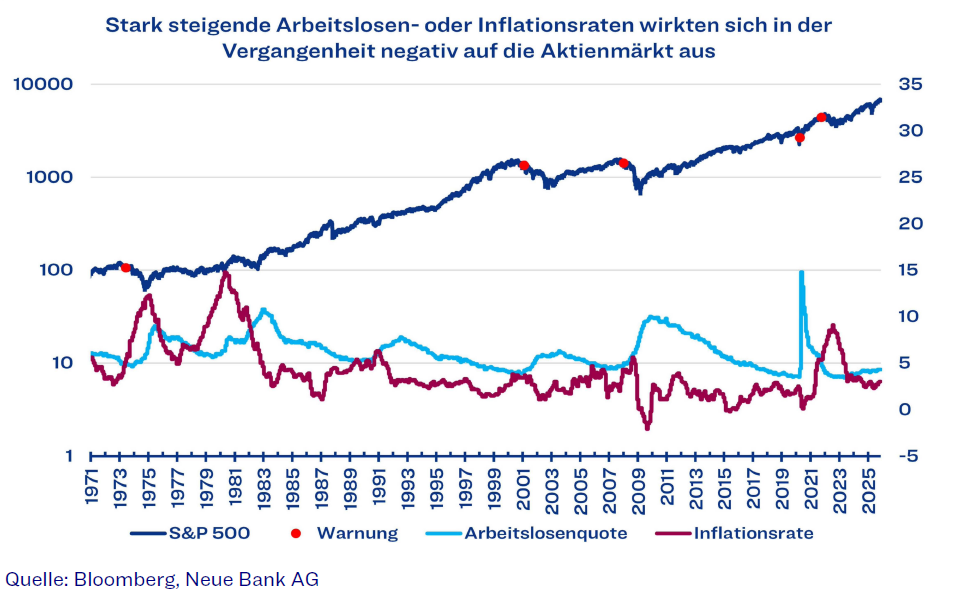

Die Konjunktur und die Entwicklung der Aktienmärkte in den USA sind eng miteinander verflochten – auch wenn sie sich nicht immer im Gleichschritt bewegen. Kein Wunder also, dass Investoren entsprechende Indikatoren genau beobachten, um neben dem allgemeinen Konjunkturverlauf auch mögliche Wendepunkte an den Börsen frühzeitig zu erkennen. Heute in unserem Fokus stehen deshalb die Inflation und der Arbeitsmarkt.

In der Vergangenheit galt: Solange die Arbeitslosigkeit unter 5 % lag und entweder die Inflationsrate (über 5 % pro Jahr) oder die Arbeitslosenquote (mehr als 0,25 % im Monat) stark anzog, kam es oft zu signifikanten Rücksetzern an den Aktienmärkten (siehe Rot eingezeichnete Warnsignale). Derzeit steigen die Arbeitslosenzahlen zwar, jedoch in einem sehr moderaten Tempo. Auch die Teuerung liegt oberhalb des 2% Ziels der Federal Reserve, bleibt aber klar unter der kritischen 5% Schwelle. Dieses scheinbar stabile Umfeld bietet grundsätzlich ein solides Fundament für das kommende Anlagejahr. Die entscheidende Frage lautet jedoch: Bleibt das so? Eine potenzielle Störquelle könnte die anstehende geldpolitische Lockerung darstellen. Der Markt preist derzeit optimistisch rund drei bis vier Zinssenkungen bis Ende kommenden Jahres ein.

Angesichts einer Inflation, die bereits über dem Zielwert liegt, ist das nicht ohne Risiko. Hinzu kommen neu eingeführte Zölle auf Importwaren aus aller Welt, die zusätzliche Preissteigerungen nach sich ziehen dürften. Diese Kombination aus expansiver Geldpolitik und handelspolitisch bedingten Kostenschüben könnte dazu führen, dass sich die Inflation wieder stärker vom Zielkorridor der Fed entfernt. Es gilt deshalb die weitere Entwicklung im Auge zu behalten.

Obligationen

Im kommenden Jahr steht die US-Notenbank vor einem entscheidenden Wendepunkt. Die Amtszeit von Jerome Powell als Fed-Chairman endet im Mai, und der US-Präsident kann einen Nachfolger für den mächtigsten Zentralbanker der Welt nominieren. Powell hatte sich insbesondere in Trumps zweiter Amtszeit dessen Forderungen nach deutlichen Zinssenkungen widersetzt und einen unabhängigen Kurs verfolgt. Als Favorit gilt derzeit Trumps ehemaliger Wirtschaftsberater Kevin Hassett, der sich zuletzt für eine lockerere Geldpolitik der US-Notenbank ausgesprochen hatte. Offen ist, ob das Supreme Court dem Präsidenten gestatten wird, die den Demokraten nahestehende Lisa Cook aus dem Vorstand zu entlassen. Powells reguläre Amtszeit als einfaches

Vorstandsmitglied endet erst 2028, zu einem möglichen Verbleib hat er sich bislang nicht geäussert. Die Konstellation dieser Schlüsselpositionen birgt das Potenzial für einen signifikanten Kurswechsel in der US-Geldpolitik. Die Fed hat den Leitzins zuletzt zweimal um 25 Basispunkte gesenkt, und auch im Dezember gilt eine weitere Reduktion als wahrscheinlich. Gleichzeitig ist das Komitee gespalten: Einige Mitglieder mahnen angesichts weiterhin erhöhter Inflation für mehr Geduld, während andere die jüngste Abschwächung des Arbeitsmarktes als Argument für Lockerungen ins Feld führen. Sollten politische Wünsche nach schnelleren Zinssenkungen dominieren, könnte dies jedoch unerwünschte Marktreaktionen auslösen. Wenn die Inflationsbekämpfung der Zentralbank als unzureichend erachtet wird, könnten Anleger langfristige US-Treasuries kritischer bewerten, was höhere Renditen zur Folge hätte.

Währungen

Damit steht die Fed 2026 vor einer heiklen Balance zwischen politischem Druck und der Wahrung ihrer geldpolitischen Glaubwürdigkeit. Ein Verlust dieses Vertrauens könnte nicht nur die langfristigen Renditen in die Höhe treiben, sondern auch den USD spürbar unter Druck setzen. Auch unser Währungsindikator tendiert in diese Richtung und wir haben nach wie vor einen Teil der USD-Positionen in den EUR und CHF-Mandaten mittels Devisentermingeschäften abgesichert.

Aktien

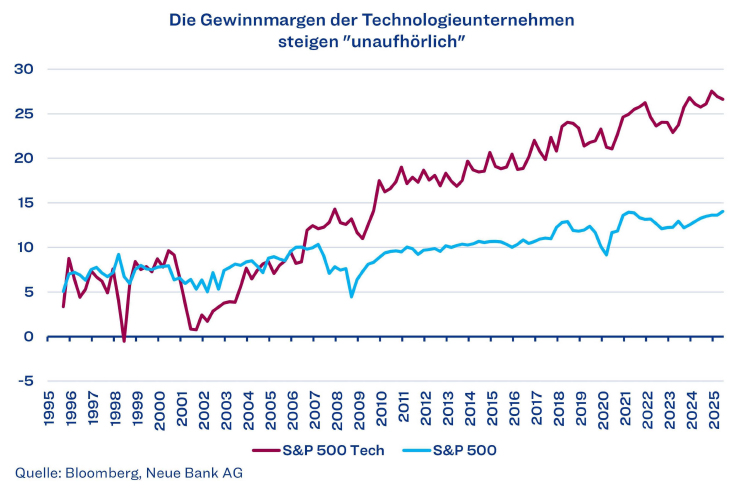

In diesem Medium haben wir die Thematik der aktuell hohen Bewertungen bereits mehrfach erörtert. Heute erfolgt eine Annäherung an diese Materie aus einer anderen Perspektive – jene der Gewinnmargen. Die Annahme, dass diese langfristig zu einem Mittelwert zurückkehren (Mean-Reversion), hat in der Ökonomie eine solide Grundlage und beruht auf klassischen Wettbewerbsmechanismen. Hohe Margen ziehen neue Anbieter an, intensivieren den Wettbewerb und setzen Preise unter Druck, bis sich die Profitabilität wieder normalisiert. Historisch war dieses Muster in den USA über Jahrzehnte gut erkennbar. In jüngster Vergangenheit hat sich dieses Bild jedoch verändert, massgeblich bedingt durch die Struktur der digitalen Ökonomie. Grosse Tech-Unternehmen operieren in Märkten, die von Netzwerkeffekten, sehr niedrigen Grenzkosten und enormen Skaleneffekten geprägt sind. Mit steigender Nutzerzahl eines Dienstes erhöht sich dessen Wert (Netzwerkeffekt), wodurch es für neue Wettbewerber zusehends schwieriger wird, überhaupt Marktanteile zu gewinnen. Parallel dazu sind die Kosten für jeden zusätzlichen digitalen Kunden verschwindend gering (niedrige Grenzkosten). Diese Konstellation zementiert dauerhafte Marktmacht und erschwert es neuen Wettbewerbern, überhaupt einzutreten. Infolgedessen sind gewisse Tech-Konzerne in der Lage, ihre hohen Margen nicht nur zu halten, sondern gar weiter auszubauen. Schon Warren Buffett identifizierte diese Ausnahmefälle. Er verwiess darauf, dass Unternehmen mit starken „ökonomischen Gräben“ (Moats) – also nachhaltigen Wettbewerbsvorteilen wie Markenstärke, exklusiver Technologie, besonders günstiger Kostenstruktur oder hoher Kundenbindung – sich einer Mean-Reversion entziehen können.

Eine genaue Betrachtung der Margenentwicklung untermauert die Outperformance der Technologiebranche. Während der breite Markt lediglich eine moderate Margenausweitung verzeichnete – die massgeblich durch den Tech-Sektor selbst getrieben wurde – konnten Technologieunternehmen ihre Profitabilitätskennzahlen sukzessive und signifikant steigern. Diese Divergenz wirft die entscheidende strategische Frage nach der Nachhaltigkeit dieser Entwicklung auf: Inwieweit ist eine weitere Steigerung der operativen Effizienz und Profitabilität realisierbar? Die gängige Marktthese besagt, dass, solange die Margenexpansion anhält, auch Premium-Bewertungen – sprich, höhere Multiples – fundamental gerechtfertigt erscheinen. Vor diesem Hintergrund bleibt unser Haus bei der taktischen Positionierung: Wir halten an einer leichten Übergewichtung von Aktien fest.