Unsere Verantwortung

Für uns ist nachhaltiges und ethisches Handeln selbstverständlich.

Mehr dazu

Obligationen

Erneut hat die Schweizerische Nationalbank die Leitzinsen auf 0% gesenkt und auch die Renditen für 10-jährige eidgenössische Staatsanleihen liegen unter 0.5% p.a.. Nach Abzug der Kosten, lässt sich mit festverzinslichen Anlagen im AAA-Bereich kein Geld mehr verdienen. Im Gegenteil: Sollte die Inflation wie 2022 wieder stärker anziehen und die Renditen ansteigen, sind Verluste vorprogrammiert. Deshalb haben wir in unseren aktiv gemanagten Mandaten (PRIMUS AKTIV und PRIMUS ETHIK) mit hohem Bondanteil (Einkommen) eine strategische Anpassung vorgenommen. Im Anleihen-Bereich haben wir die strategische Quote reduziert. Gleichzeitig haben wir taktisch die Kreditrisiken etwas erhöht. Auch wenn wir keine akute Inflationsgefahr inklusive Renditeerhöhungen in der Schweiz erwarten (siehe auch folgender Abschnitt), nehmen wir diese Anpassung schon heute vor, mit dem Ziel, höhere Erträge zu erzielen bzw. auch im festverzinslichen Bereich weiterhin Geld zu verdienen. Wie das Jahr 2022 zudem gezeigt hat, kann eine höhere Teuerung schlecht vorhergesagt werden, ist sie doch meist ausserordentlichen Ereignissen geschuldet.

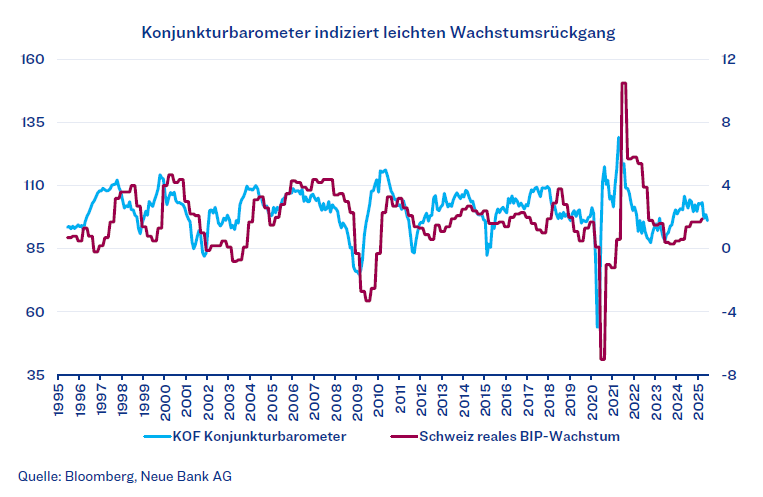

Konjunktur

Die Konjunkturaussichten in der Schweiz haben sich etwas eingetrübt, lassen aber durchaus noch positive Wachstumsraten erwarten.

Nach einer Übertreibung mit ausufernder Inflation sieht es aktuell definitiv nicht aus. Der jüngste Rückgang des KOF-Konjunkturbarometers hängt auch damit zusammen, dass im ersten Quartal das Wachstum durch vorgezogene Bestellungen und Lieferungen in die USA getragen wurde, um den angekündigten Zöllen zuvorzukommen. Im zweiten Quartal ist dieses Wachstum zurückgekommen. Die Handelspolitik mit möglichen Zollerhöhungen werden den Konjunkturverlauf der nahen Zukunft bestimmen.

Aktien

Einen Teil der freiwerdenden Mittel durch die Reduktion der strategische Obligationenquote investieren wir in Aktien. Das Risiko, kurzfristig etwas höhere Schwankungen zu haben, ist zwar nicht von der Hand zu weisen, mit einem langfristigen Horizont relativiert sich dies allerdings.

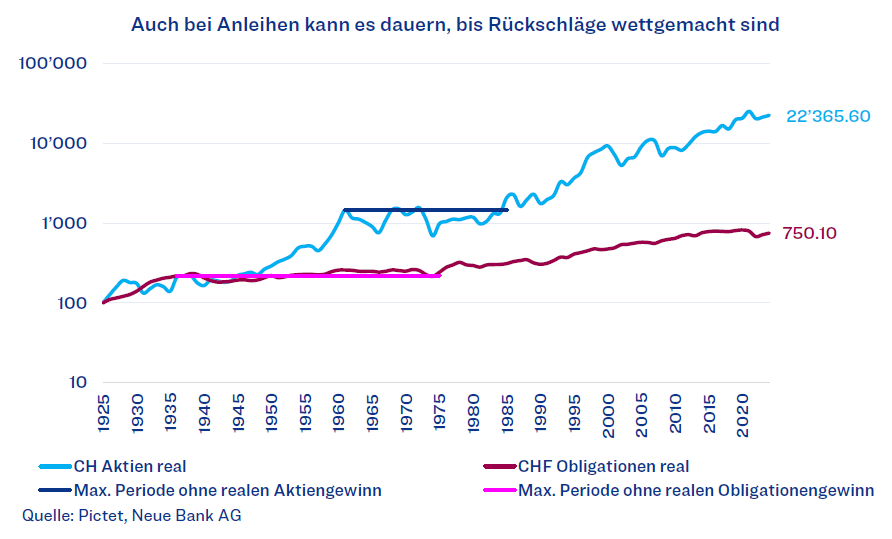

Unter Berücksichtigung der Inflation mussten auch Bond-Investoren schon einiges an Geduld aufbringen, bis sie entstandene Verluste wieder auffangen konnten. Wer Ende 1936 in den Bond-Index investierte, und seine Positionen 1974 auflöste, hatte trotz eine Haltedauer von 38 Jahren real (nach Abzug der Inflation) keinen Rappen verdient. Damit war der CHF-Investor aber dank der in der Regel viel tieferen Teuerungsraten immer noch erfolgreicher als USD- oder europäische Investoren, da die entsprechenden Staaten schon öfter ihre Schulden «weginflationieren » wollten und deshalb relativ hohe Teuerungsraten zuliessen. Schweizer Aktienanleger mussten maximal 23 Jahre mit einem realen Verlust leben und erzielten über 100 Jahre eine durchschnittliche Realrendite von 5.6% p.a. gegenüber einem Bondinvestor von 2.1% p.a.. Nicht alle Investoren haben einen langen Anlagehorizont und können mit Vermögensschwankungen gleich gut umgehen, diese Überlegungen haben wir deshalb bei unseren Anpassungen berücksichtigt.

Alternative Anlagen

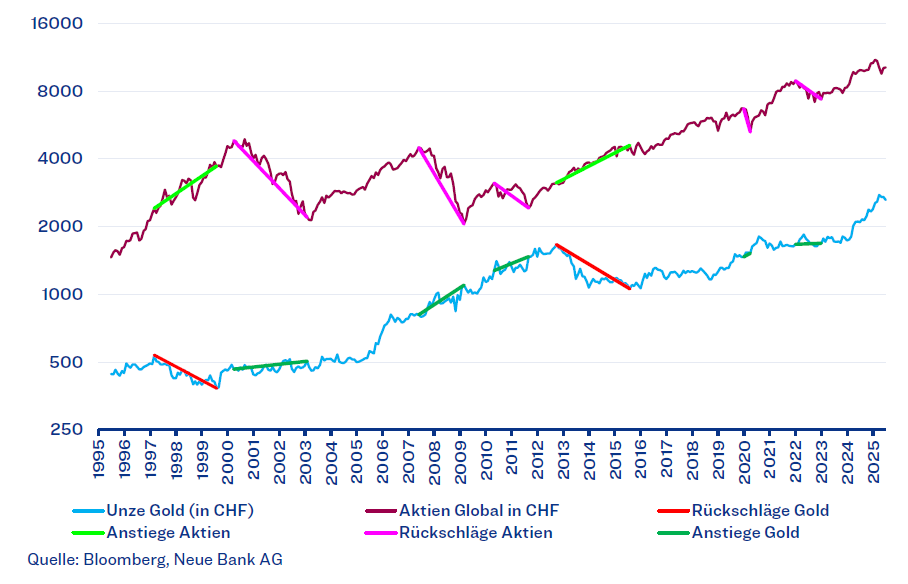

Einen anderen Teil der freiwerdenden Mittel haben wir in Gold umgeschichtet und neu eine strategische Quote für Einkommen-Mandate eingeführt. Viele BRICS-Staaten möchten unabhängiger vom USD werden und erhöhen deshalb ihre Anteile am «gelben Metall». Dies verleiht Goldanlagen eine Stütze.

In Krisen an den Aktienmärkten, nimmt Gold oftmals die Funktion eines sicheren Hafens ein. In Phasen, in denen Gold konsolidierte, wiesen dafür Aktien in den letzten 30 Jahren regelmässig einen positiven Trend auf. Diese negative Korrelation wirkt sich positiv auf das Portfoliorisiko aus, da die Schwankungen so reduziert werden können. Dies hat uns dazu bewogen, diese in der Einzelbetrachtung zwar volatilere Finanzanlage, anstelle von weniger schwankenden Anleihen zu berücksichtigen. Die Ausschläge des Portfolios sollten dadurch nicht signifikant zunehmen.

Währungen

Anleger die in Schweizer Franken (CHF) denken und Gelder im Ausland investieren, haben oft das Problem, dass sich die Aufwertung der heimischen Währungen negativ auf die Auslandanlagen auswirken. Deshalb ist eine Bewirtschaftung der Fremdwährungen sehr empfehlenswert. Bei festverzinslichen Anlagen gehen wir grundsätzlich keine Fremdwährungsrisiken ein. Bei Aktienanlagen nehmen wir Absicherungen von bis zu 5% des Portfoliowerts pro Fremdwährung vor. Da in den globalen Aktienmarktindices bis zu 70% USD-Aktien vertreten sind und eine Fehleinschätzung bei so einem Gewicht die Performance einer guten Aktienauswahl zunichtemachen könnte, haben wir uns zu dieser Einschränkung entschlossen. Aktuell haben wir bei CHF-Portfolios alle Hauptwährungen (USD, EUR, JPY und GBP) ganz oder teilweise abgesichert.