Unsere Verantwortung

Für uns ist nachhaltiges und ethisches Handeln selbstverständlich.

Mehr dazu

Aktien

2025 war ein gutes Jahr für Aktien, allerdings erneut geprägt von einer hohen Marktkonzentration. Die grossen Aktienindizes erreichten neue Allzeithochs, wurden jedoch von wenigen Schwergewichten beziehungsweise einzelnen Sektoren getragen. Insbesondere Titel aus den Bereichen Künstliche Intelligenz, Finanzen, Rüstung, Versorger und Rohstoffe fungierten als Haupttreiber. Klassische Industriewerte sowie Nebenwerte zählten hingegen zu den Verlierern beziehungsweise Underperformern. Unter den bekannten Indizes verzeichnete der südkoreanische KOSPI 200 die stärkste Performance. Getragen von der KI Euphorie legte der Index um über 90 % zu, wobei zwei Titel – Samsung Electronics und SK Hynix – mit einer gemeinsamen Gewichtung von über 45 % massgeblich zu dieser Entwicklung beitrugen. Auch Europa konnte überzeugen: Allen voran der spanische IBEX 35, welcher um knapp 50 % anstieg. Getragen wurde die positive Entwicklung vom stark gewichteten Finanzsektor, der sich für den Grossteil der Performance verantwortlich zeigt. Wie aus der nachfolgenden Grafik ersichtlich, zählt der US-Markt mit einem Plus von rund 16 % im internationalen Vergleich hingegen nur zu den Schlusslichtern.

Unter Berücksichtigung der deutlichen Schwäche des US-Dollars fielen die Renditen für Schweizer und europäische Anleger insgesamt verhalten aus. Der Dollar verlor sowohl gegenüber dem Schweizer Franken als auch gegenüber dem Euro rund 13 % an Wert. Obwohl der S&P 500 um 16 % zulegen konnte, resultierte währungsbereinigt lediglich ein Plus von rund 3 %. Insgesamt haben wenige Gewinner im Jahr 2025 eine Vielzahl von Underperformern überdeckt. Die Frage stellt sich, ob sich dieses Muster im Jahr 2026 fortsetzt. Risiken stellen insbesondere die hohen Bewertungen am Aktienmarkt sowie die Möglichkeit eines Platzens der KI-Blase dar. Ein deutlicher Kursrückgang bei Technologiewerten könnte Investitionskürzungen nach sich ziehen und in der Folge auch den Gesamtmarkt belasten, da mittlerweile viele Unternehmen – auch ausserhalb des IT-Sektors – von KI-Investitionen profitieren. Demgegenüber stehen jedoch auch Chancen. Das Thema Künstliche Intelligenz dürfte sich weiterhin in einer frühen Entwicklungsphase befinden und könnte dem Markt noch über einen längeren Zeitraum Impulse verleihen, wovon zunehmend auch andere Sektoren profitieren könnten. Zudem wird für den US-Markt im kommenden Jahr ein Gewinnwachstum von rund 14 % erwartet, welches sich nicht ausschliesslich auf die „Magnificent 7“, sondern auf den breiten Markt abstützt. Diese Faktoren sprechen für die Möglichkeit positiver Aktienmärkte und einer zunehmenden Marktbreite im Jahr 2026. Neben diesen Aspekten bestehen weitere Chancen und Risiken, welche die Entwicklung der Aktienmärkte beeinflussen dürften. Auf diese gehen wir in den nachfolgen den Abschnitten näher ein.

Konjunktur

Auf Basis des folgenden Szenarios könnte es in den USA zu einer Rezession kommen: Der private Konsum geht infolge sinkender Ersparnisse und steigender Arbeitsplatzverluste zurück. Gleichzeitig verbleiben Zinsen und Hypothekarsätze auf einem hohen Niveau, wodurch die Immobilienpreise unter Druck geraten und Kreditaufnahmen zu ungünstigeren Konditionen zunehmen. Dieses Szenario schätzen wir derzeit jedoch als wenig wahrscheinlich ein und erwarten vielmehr eine Fortsetzung der sogenannten K-förmigen Konjunkturentwicklung. In einem solchen wirtschaftlichen Umfeld entwickeln sich einzelne Branchen, Unternehmen und Bevölkerungsgruppen zunehmend unterschiedlich. Im oberen Schenkel der K-Kurve (Aufschwung) profitieren bestimmte Sektoren – insbesondere Technologie, Software und Finanzdienstleistungen – sowie einkommensstarke Haushalte, die sich rasch erholen und teils deutliches Wachstum verzeichnen. Im unteren Schenkel (Abschwung) hingegen stagnieren andere Branchen wie das Gastgewerbe, der Einzelhandel oder der Tourismussektor weiterhin oder verlieren zusätzlich an wirtschaftlicher Substanz. Geringverdienende Haushalte sind von dieser Entwicklung besonders betroffen. Die K-förmige Konjunktur verstärkt damit die soziale und wirtschaftliche Ungleichheit. Während vermögende Bevölkerungsgruppen von steigenden Vermögenswerten profitieren, leiden andere unter Kaufkraftverlusten und zunehmender Verschuldung. Diese Konjunkturentwicklung prägte bereits das Jahr 2025 und dürfte sich voraussichtlich auch im Jahr 2026 fortsetzen, was die Divergenz zwischen Out- und Underperformern an den Aktienmärkten weiter verstärken wird.

Obligationen

Am 15. Mai 2026 endet die Amtszeit von Jerome Powell als Vorsitzenden der US-Notenbank Federal Reserve (Fed). Zwar wurde Powell während der ersten Amtszeit von US-Präsident Donald Trump in dieses Amt berufen. In seiner zweiten Amtszeit kritisierte Trump die Arbeit des Fed Präsidenten wiederholt. Aus seiner Sicht verfolgte Powell eine zu restriktive Geldpolitik und hätte die Leitzinsen deutlich stärker senken sollen. Vor diesem Hintergrund prüft der US-Präsident verschiedene potenzielle Nachfolger, die ihm politisch nahestehen, um seinen Einfluss auf die Geldpolitik zu erhöhen. Daraus ergibt sich jedoch das Risiko, dass die Federal Reserve ihren unabhängigen, daten- und wissenschaftsbasierten Ansatz bei der Steuerung der Geldpolitik teilweise verlieren könnte und Zinssenkungen stärker politisch motiviert erfolgen. Ein solches Vorgehen wäre mittelfristig problematisch und könnte zu einem erneuten deutlichen Anstieg der Inflation führen, was sich negativ auf die Aktienmärkte auswirken würde. Ein Blick auf die Break-Even- Inflationsrate – welche die Differenz zwischen nominalen Staatsanleihen und inflationsgeschützten Anleihen widerspiegelt – zeigte zuletzt rückläufige Inflationserwartungen. Dies spricht dafür, dass die Teuerung im Jahr 2026 voraussichtlich im Rahmen bleiben dürfte. In Kombination mit den tendenziell erwarteten weiteren Zinssenkungen erhöht dies die Attraktivität des Aktienmarktes. Zudem hat sich der Markt im Laufe der Zeit an die Politik von Donald Trump gewöhnt und eine gewisse Widerstandsfähigkeit gegenüber politischer Unsicherheit entwickelt.

Währungen

Die US-Notenbank öffnet still und leise ihre geldpolitischen Schleusen. Konkret plant die Federal Reserve monatlich rund USD 40 Mrd. an kurzlaufenden US-Staatsanleihen (Treasury Bills) zu erwerben, um die Bankreserven auf einem ausreichenden Niveau zu halten. Offiziell handelt es sich dabei nicht um eine quantitative Lockerung, dennoch fliesst erneut zusätzliche Liquidität in das Finanzsystem, was grundsätzlich unterstützend für den US-Aktienmarkt wirkt. Die Mittel gelangen über Geldmarktfonds sowie den Repo-Markt in den Finanzkreislauf. Auf diese Weise kann indirekt die Geldmenge erweitert werden, ohne dass die Fed diese Massnahmen explizit als geldpolitische Lockerung ausweist. In der Folge steigt der Anteil kurzlaufender Schulden am US-Staatshaushalt auf über 22 %. Vor diesem Hintergrund ist auch für das Jahr 2026 von einem tendenziell schwächeren US-Dollar auszugehen. Entsprechend halten wir an unseren Teilabsicherungen in den CHF- und EUR-Mandaten fest. Insbesondere der Schweizer Franken dürfte weiterhin stark nachgefragt bleiben und kaum zu einer ausgeprägten Schwäche neigen.

Alternative Anlagen

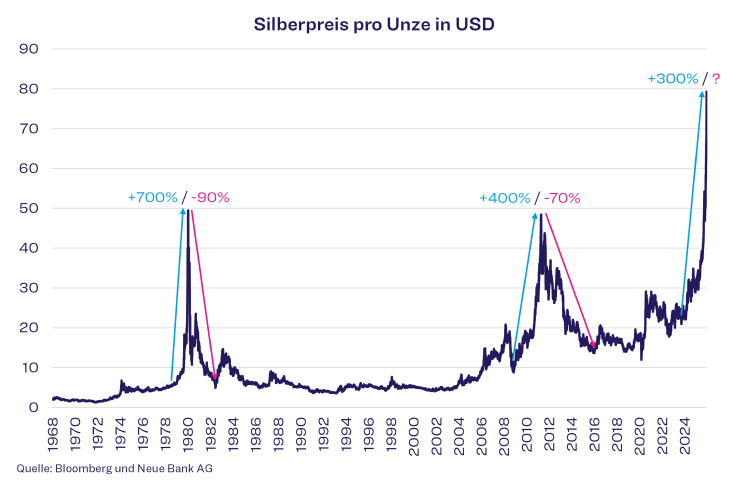

Der Silberpreis verzeichnete im Jahr 2025 eine historische Rallye und stieg zeitweise auf über USD 80 pro Unze, was einer Rendite von mehr als 175 % entspricht. Haupttreiber dieser Entwicklung war ein strukturelles Angebotsdefizit: Die industrielle Nachfrage – insbesondere aus den Bereichen Photovoltaik und Künstliche Intelligenz – übertraf das stagnierende Minenangebot bereits im fünften Jahr in Folge. Zusätzlich erhöhten die Zinssenkungen der US-Notenbank die Attraktivität des Edelmetalls für Anleger, während geopolitische Spannungen die Nachfrage nach Sachwerten weiter verstärkten. Für das Jahr 2026 ergeben sich daraus weiterhin Chancen, insbesondere falls die globale Energiewende an Dynamik gewinnt und das Angebot an Silber, aufgrund seiner zentralen Rolle in der Elektronikindustrie, knapp bleibt. Ein anhaltend schwacher US-Dollar könnte den Silberpreis zusätzlich unterstützen. Demgegenüber stehen jedoch erhebliche Risiken. Ein möglicher konjunktureller Abschwung könnte die industrielle Nachfrage abrupt bremsen. Zudem besteht nach dem aussergewöhnlich starken Anstieg im Jahr 2025 die Gefahr signifikanter Gewinnmitnahmen sowie einer deutlichen Preiskorrektur, insbesondere durch spekulative Marktteilnehmer. Historisch betrachtet kam es seit 1950 bereits zweimal zu vergleichbaren Phasen extremer Preisanstiege mit anschliessend starken Korrekturen.

Zwischen diesen Hochphasen folgten oftmals mehrjährige Seitwärtsbewegungen, in denen kaum Performance erzielt werden konnte. Das aktuelle Marktbild weist Parallelen zu diesen historischen Mustern auf, was das Risiko einer erneuten Korrektur erhöht. Gleichzeitig ist festzuhalten, dass Silber heute eine deutlich höhere industrielle Bedeutung hat als in früheren Zyklen. Die entscheidende Frage bleibt daher, in welchem Ausmass der jüngste Preisanstieg fundamental durch die industrielle Nachfrage getragen ist und wie stark er von spekulativen Faktoren beeinflusst wurde.