Unsere Verantwortung

Für uns ist nachhaltiges und ethisches Handeln selbstverständlich.

Mehr dazu

Konjunktur

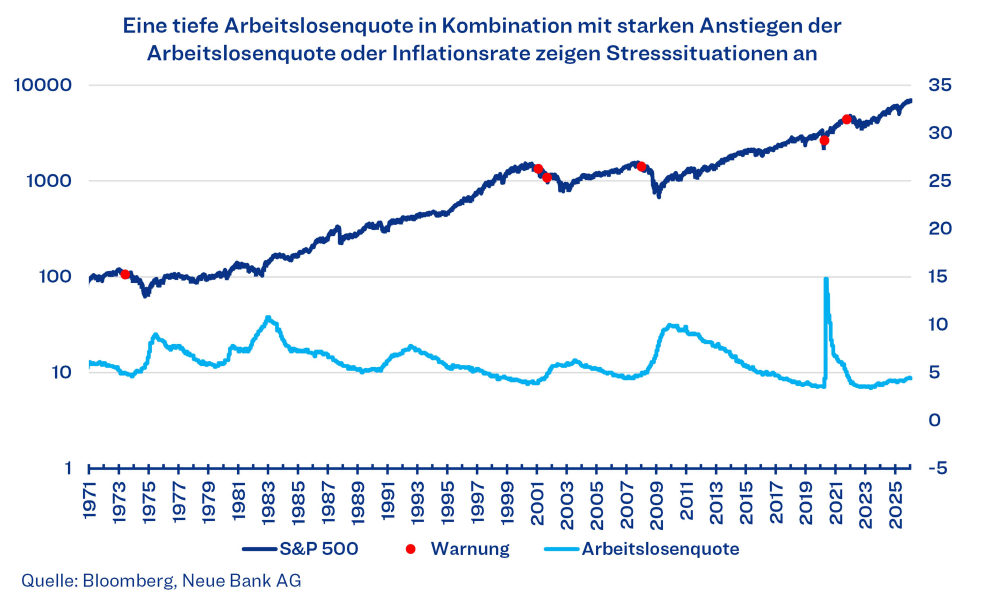

In einer Studie wurde untersucht, welche Nachrichten für die Finanzmärkte besonders kursrelevant sind. Dem US-Arbeitsmarktbericht wurde dabei die grösste Bedeutung zugemessen. Grund genug uns in dieser Ausgabe näher mit der Entwicklung der US-Arbeitslosenquote auseinanderzusetzen und deren Aussagekraft für Wirtschaft und Börse einzuordnen. Eine steigende Arbeitslosenquote geht häufig mit einer wirtschaftlichen Abschwächung oder einer Rezession einher. Zuletzt war ein tendenzieller, aber moderater Anstieg der Arbeitslosigkeit zu beobachten. Historisch zeigen sich vor Rezessionen jedoch meist deutlich steilere Anstiege. Vor diesem Hintergrund deutet die aktuelle Entwicklung weniger auf eine Krise, sondern vielmehr auf eine leichte Abkühlung hin, in der die US-Wirtschaft ihren Wachstumskurs vorerst beibehalten kann.

Aktien

Historische Daten zeigen einen interessanten Zusammenhang zwischen der US-Arbeitslosenquote und den zukünftigen Renditen des Aktienmarkts, gemessen am S&P Entgegen der Intuition entwickeln sich Aktien nicht unbedingt dann am besten, wenn die Wirtschaft brummt und die Arbeitslosigkeit sehr tief ist, sondern häufig in Phasen, in denen die Arbeitslosenquote höher liegt. Bei einer niedrigen Arbeitslosenquote von unter 5 % erzielte der S&P 500 im darauffolgenden Jahr historisch lediglich eine durchschnittliche Rendite von rund 6.1 %. Deutlich besser fielen die Renditen aus, wenn die Arbeitslosigkeit moderat oder höher war. In Phasen mit einer Arbeitslosenquote zwischen 5 und 6 % lag der durchschnittliche Anstieg des S&P 500 im Folgejahr bei etwa 12.9 %. Ähnlich entwickelte sich der Markt bei höherer Arbeitslosigkeit zwischen 6% und 8%, mit einer durchschnittlichen Rendite von rund 13.1 %. Besonders ausgeprägt war der Effekt bei sehr hoher Arbeitslosigkeit (über 8 %), bei welcher der S&P 500 im Schnitt um 20.1 % zulegen konnte. Historische Daten zeigen also eine positive Korrelation zwischen steigender Arbeitslosenquote und der Wahrscheinlichkeit einer positiven Entwicklung der Aktienmärkte. Während bei niedriger Arbeitslosigkeit in rund zwei Dritteln der Fälle ein positives Börsenjahr folgte, stieg diese Trefferquote bei mittlerer und höherer Arbeitslosigkeit auf rund 80 %. Bei sehr hoher Arbeitslosigkeit war der S&P 500 in über 95 % der Fälle im darauffolgenden Jahr im Plus. Der Grund dafür liegt vor allem im Konjunkturzyklus. Eine höhere Arbeitslosenquote tritt häufig in wirtschaftlich schwierigen Zeiten auf, wenn Pessimismus dominiert und Aktienkurse bereits deutlich gefallen sind. Genau in diesen Phasen setzen jedoch oft wirtschaftliche Erholungen ein, unterstützt durch Zinssenkungen und staatliche Stimulusprogramme, was den Aktienmärkten Rückenwind verleiht. Umgekehrt signalisiert eine sehr tiefe Arbeitslosigkeit häufig eine späte Phase des Wirtschaftszyklus, in der vieles bereits gut läuft und ein Grossteil der positiven Erwartungen in den Aktienkursen eingepreist ist.

Mit einer aktuellen Arbeitslosenquote von 4.4 % bewegen wir uns in einem Bereich, in dem die 12-Monats-Performance des S&P 500 historisch in rund einem Drittel der Fälle negativ ausfiel. Entsprechend besteht durchaus ein gewisses Risiko für Aktienmarktkorrekturen. Gleichzeitig ist die Wahrscheinlichkeit weiterer Kurssteigerungen, etwa doppelt so hoch, was das übergeordnete Chancen-Risiko-Verhältnis weiterhin attraktiv erscheinen lässt. Entscheidend ist daher, ob zusätzliche Faktoren auftreten, die erhöhten Stress an den Finanzmärkten auslösen könnten. Unsere Analysen zeigen, dass insbesondere ein starker Anstieg der Arbeitslosenquote von 0.25 % pro Monat – was einer annualisierten Rate von 3 Prozentpunkten entspräche – oder ein deutlicher Inflationsanstieg auf über 5 % p.a. als solche Auslöser wirken können (siehe roten Warnpunkte im Chart). Beide Bedingungen sind derzeit nicht erfüllt. Zumindest von dieser Warte aus sind vorerst keine Hürden für weitere Kursavancen erkennbar.

Obligationen

Auch für den Bondmarkt liefert der US-Arbeitsmarkt wichtige Hinweise. Gerät der Aktienmarkt in einen Krisenmodus, ist es für Anleger häufig angezeigt, Kreditrisiken zu reduzieren und eine defensivere Positionierung einzunehmen. Eine steigende Arbeitslosenquote kann dabei ein Frühindikator für eine konjunkturelle Abkühlung sein, was sich sowohl auf Unternehmensanleihen als auch auf die Zinsmärkte auswirkt. Neben dem Arbeitsmarkt kommt den Handlungen und insbesondere der Kommunikation der US-Notenbank eine zentrale Bedeutung für den Anleihenmarkt zu. Zusätzliche Aufmerksamkeit erhielt zuletzt die Entscheidung von Präsident Trump, Kevin Warsh zum neuen Vorsitzenden der US-Notenbank zu nominieren. Noch im Dezember galt Kevin Hassett, Wirtschaftsberater Trumps, als möglicher Kandidat. Da Trump jedoch nicht auf dessen Dienste im Weissen Haus verzichten wollte, rückte Warsh zunehmend in den Vordergrund und erhielt schliesslich den Zuschlag. Kevin Warsh war bereits Mitglied des Fed-Direktoriums und verfügt sowohl über Erfahrung als Regierungsberater als auch über einen ausgeprägten Hintergrund in der Finanzbranche. Er gilt als klar geldpolitisch konservativ und hat sich in der Vergangenheit wiederholt kritisch zur expansiven Geldpolitik seit der Finanzkrise geäussert. Insbesondere die stark aufgeblähte Bilanz der Notenbank sieht er als langfristiges Risiko für die Finanzstabilität. Warsh spricht sich grundsätzlich für tiefere Leitzinsen aus, verbindet diese Haltung jedoch mit der Forderung nach einem konsequenten Bilanzabbau und einer stärkeren Fokussierung der Notenbank auf ihr Kernmandat. Zudem vertritt er die Ansicht, dass Inflation weniger durch geldpolitische Faktoren als vielmehr durch eine expansive Fiskalpolitik und steigende Staatsausgaben verursacht wird. Diese Haltung unterscheidet ihn in Teilen vom bisherigen geldpolitischen Konsens, macht ihn jedoch für Präsident Trump attraktiv. Unterstützt wird seine Position durch seine enge Vernetzung in der Finanzelite sowie seine persönliche finanzielle Unabhängigkeit. Dieses Profil könnte mittelfristig eine steilere Zinskurve begünstigen und für Anleger dürfte damit die Bedeutung fundamentaler Kreditrisiken wieder zunehmen.

Währungen

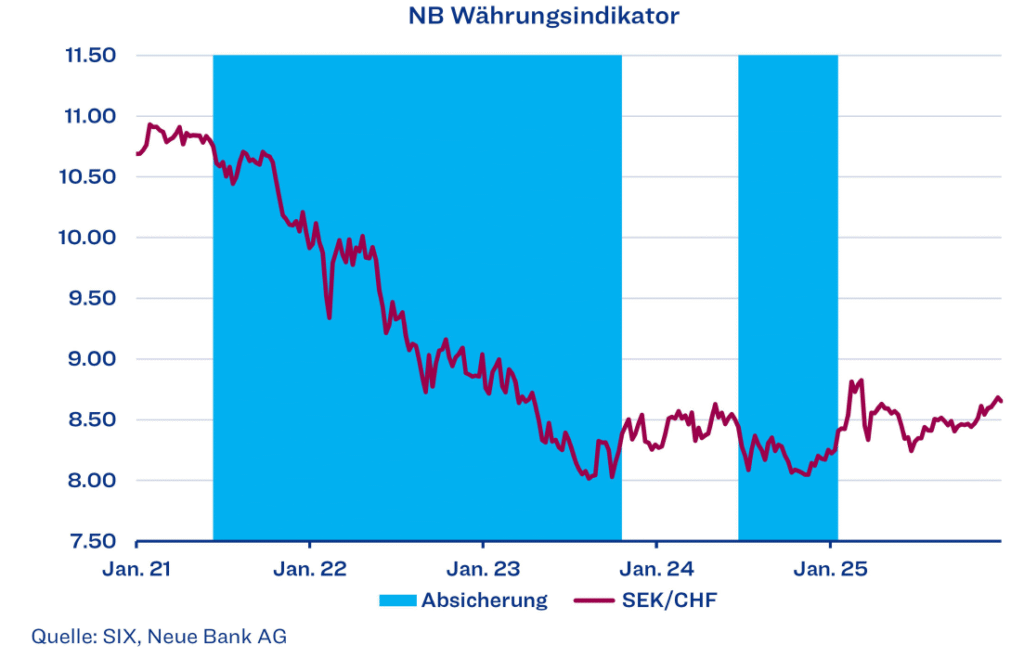

In dieser Ausgabe richten wir den Blick auf eine Währung, die in unseren Breitengraden oft weniger beachtet wird, im vergangenen Jahr jedoch sogar gegenüber dem Schweizer Franken (CHF) zulegen konnte: die Schwedische Krone (SEK). Das skandinavische Land bietet derzeit aus zwei Gründen ein attraktives Profil. Zum einen zeigt die schwedische Wirtschaft eine bemerkenswerte Widerstandsfähigkeit. Während grosse europäische Volkswirtschaften noch mit einer schleppenden Dynamik kämpfen, deuten Frühindikatoren auf eine Fortsetzung des schwedischen Erholungskurses hin. Zum anderen hat die schwedische Zentralbank (Riksbank) Ende Januar signalisiert, dass der Zyklus der Zinssenkungen bei einem Niveau von 1.75 % vorerst seinen Boden gefunden hat. Diese geldpolitische Stabilität verleiht der SEK im Vergleich zu anderen europäischen Währungen einen deutlichen Rückhalt. Verstärkt wird dieses positive Bild durch die jüngste Entspannung an der Handelsfront: Beim Weltwirtschaftsforum in Davos konnte im Januar 2026 ein wichtiger Durchbruch im Streit um Grönland erzielt werden. Die ursprünglich angedrohten US-Zölle gegen europäische Partner wurden im Zuge dieses Abkommens abgesagt, was insbesondere für die exportorientierte schwedische Industrie eine grosse Erleichterung bedeutet. Damit fällt ein wesentlicher Unsicherheitsfaktor weg, was den Spielraum für eine weitere Festigung der SEK spürbar vergrössert.

Nachdem unser Währungsindikator ab Mitte 2021 eine Absicherung signalisierte und den Abwärtstrend bis ins dritte Quartal 2023 gut abfederte, ist nun auch aus technischer Sicht eine weitere Erholung der SEK möglich.

Alternative Anlagen

Anfang Februar 2025 haben wir im Rahmen unserer Momentum-Strategie einen ETC auf Gold erworben. Damals lag der Preis der Feinunze bei rund USD 2’800. Zirka ein Jahr später, im Januar 2026 erreichte Gold einen Höchststand von über USD 5’400, was einem Kursanstieg von bis zu 93 % entspricht. Aufgrund der Schwäche des USD fiel der Ertrag in CHF mit rund 61 % beziehungsweise in EUR mit etwa 65 % zwar tiefer aus, stellt aber dennoch einen sehr erfreulichen Wertzuwachs dar. Wie es weitergeht, lässt sich nicht mit Sicherheit sagen. Der Einstieg erfolgte – wie erwähnt – im Rahmen einer Strategie, bei der wir die Momentum-Kennzahlen verschiedener alternativer Anlagen regelmässig vergleichen und jeweils in jene mit dem höchsten Wert investieren. Aktuell weist Gold weiterhin das stärkste Momentum auf, weshalb wir investiert bleiben. Gleichzeitig sind wir uns bewusst, dass nach einer derart starken Kursrally jederzeit auch Korrekturen auftreten können, wie zuletzt an den beiden letzten Januartagen zu beobachten war. Um Risiken zu steuern, nehmen wir regelmässig ein Rebalancing vor, sobald die Position innerhalb des Portfolios zu gross wird. Dabei wird die Goldposition auf ihre ursprüngliche Gewichtung zurückgeführt.