Unsere Verantwortung

Für uns ist nachhaltiges und ethisches Handeln selbstverständlich.

Mehr dazu

Konjunktur

Die US-Notenbank Fed mit ihrem Chef Jerome Powell sind dieser Tage nicht zu beneiden. Die USA befinden sich seit dem 1. Oktober im Shutdown, weil der Kongress keine Einigung über den Haushalt für das

laufende Fiskaljahr erzielen konnte. In einem Shutdown werden nicht essenzielle staatliche Dienste eingestellt und viele Regierungsmitarbeiter werden beurlaubt, bis ein Einvernehmen erzielt wird. Davon betroffen sind auch die Behörden, welche für die Aufbereitung der makroökonomischen Daten verantwortlich sind. Lediglich die Inflationsdaten erschienen jüngst, welche auf drei Prozent (August: 2.9 Prozent) gestiegen sind. Jedoch wird aufgrund des ausgedünnten Personals in der US-Verwaltung die Genauigkeit angezweifelt. Folglich ist Jerome Powell aktuell mit eingeschränkter Sicht unterwegs. Damit der Fed-Rat weiterhin gewissenhaft arbeiten kann, sind sie auf weitere Daten angewiesen. Trotzdem hat die US-Notenbank zum zweiten Mal in diesem Jahr den Leitzins gesenkt. Sie reduzierte das Zinsniveau um 0.25 Prozent auf eine Spanne von 3.75 bis 4.0 Prozent. Jedoch ergänzte der Fed-Chef mit Blick auf die nächste Sitzung im Dezember, dass die Fed eine erneute Zinspause einlegen könnte, falls die Unsicherheiten in Bezug auf die Konjunkturdaten bestehen bleiben.

Obligationen

Donald Trumps Haushaltsgesetz „Big Beautifull Bill“ lässt die US- Staatsverschuldung laut Schätzungen in den nächsten 10 Jahren um

zusätzliche 3.3 Billionen US-Dollar auf über 41 Billionen ansteigen. Viele befürchten aufgrund dieser erneuten Schuldenorgie ein erhöhtes Risiko für eine US-Staatspleite. Doch wie realistisch ist dieses Szenario? Die zusätzlich prognostizierten Schulden machen weniger als zehn Prozent der aktuellen Verschuldung aus. Im Verhältnis zur jährlichen Wirtschaftsleistung liegt der derzeitige Schuldenstand bei 124 Prozent und wird laut einer Studie von JP Morgan auf 140 Prozent ansteigen. Japan zum Beispiel weist mit einem Wert von 230 Prozent schon seit vielen Jahren eine viel höhere Quote aus. Wie Japan ist die USA ausschliesslich in ihrer eigenen Währung verschuldet und die Fed könnte – wenn alle Stricke reissen – jederzeit US-Staatsanleihen vom Markt kaufen und damit die Preise steigen lassen und dadurch die Renditen drücken. Jedoch stehen die USA nicht allein da, wenn es um die Erhöhung der Verschuldung geht. Auch der Musterknabe Deutschland hat ein EUR 500 Milliarden Investitionspaket beschlossen, welches durch neue Schulden finanziert werden soll. Es gibt kaum Staaten, welche nicht diesen Weg des „Schuldenmachens“ beschreiten. Diese globale Schulden-Rallye verschiebt finanzielle Lasten auf die kommenden Generationen. Eine akute Staatspleite einer grossen Wirtschaftsnation ist unrealistisch, jedoch sehen wir die längerfristige Entwicklung auch kritisch und haben unser Exposure von Staatsanleihen zu Gunsten von Unternehmensanleihen reduziert.

Aktien

Big Tech Blase, KI-Blase, Dotcom 2.0, sind nur einige Überschriften, welche in letzter Zeit ständig durch die Medien geistern und die Ängste vor einem bevorstehenden Crash der Technologieaktien schüren. Ist das gerechtfertigt oder nur Panikmache? Die aktuellen Zahlen zeigen ein differenziertes Bild. Der Kurs des S&P 500 exklusiv Technology ist im Jahresvergleich um 13 Prozent gestiegen, während die Gewinne nur um 6.4 Prozent zunahmen. So schwächeln klassische Branchen wie Basiskonsum und Energie beim Gewinn mit -3.1 und -3.3 Prozent. Auch beim zyklischen Konsum liegt das geschätzte KGV für 2025 bei hohen 29.6 und damit so hoch wie bei den Tech-Unternehmen, jedoch ohne vergleichbares Gewinnwachstum. Für den Tech-Sektor erwarten die Analysten für 2025 ein Gewinnwachstum von 20.4 Prozente, getragen vor allem von der Chip-Branche mit plus 44 Prozent. Das geschätzte KGV im IT-Sektor ist mit 29.8 hoch, liegt jedoch im Einklang mit den Gewinnzuwächsen. Die klassischen Branchen aus der „Old Economy“ tragen aktuell das höhere Bewertungsrisiko, während die grossen

Technologieunternehmen paradoxerweise stabiler wirken. Der Gesamtmarkt (S&P 500) ist mit einem geschätzten KGV 22.6 teuer

geworden und liegt deutlich über dem Fünf- und Zehnjahresschnitt (19.9

und 18.5).

Währungen

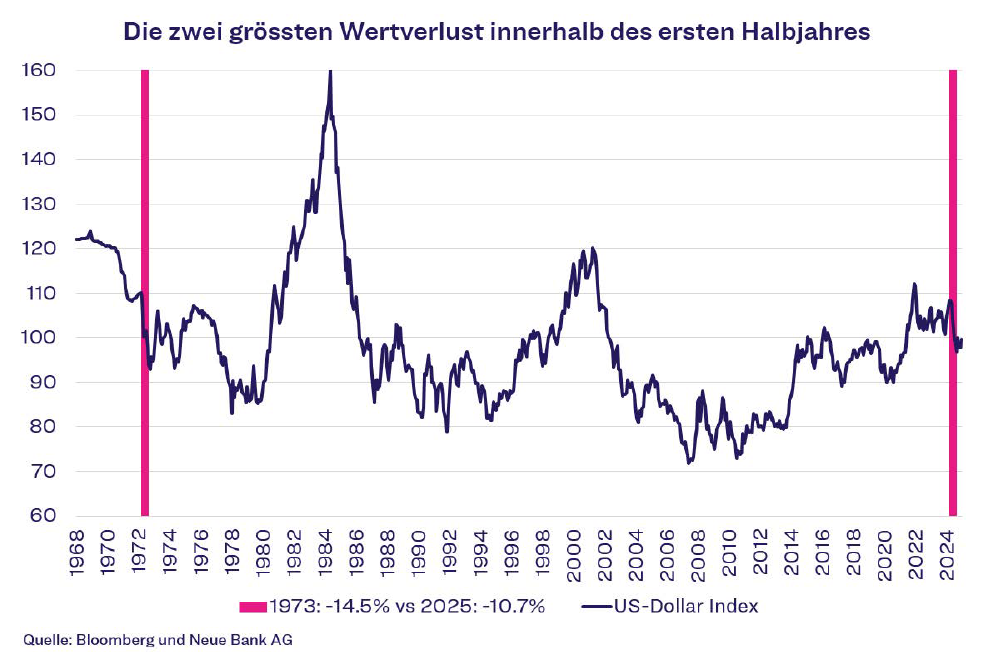

Seit Anfang Jahr bis Ende Juni hat der Dollar-Index, welcher die Entwicklung von insgesamt sechs Währungen zum US-Dollar abbildet,

knapp elf Prozent verloren.

Dies ist der kräftigste Rücksetzer innerhalb eines Halbjahres seit 1973. Seit dem Jahrestief hat sich der US-Dollar jedoch stabilisiert und befindet sich in einem Seitwärtstrend. Setzt sich die Schwäche fort oder kommt es zu einer Erholung? Grund zur Skepsis stellt die zuvor erwähnte „Big Beautiful Bill“ dar, welche mit einem wachsenden Schuldenberg einhergeht sowie der wenig vertrauensfördernden Politik des US-Präsidenten. Für den US-Dollar spricht hingegen die wirtschaftliche Stärke des Landes. Die USA erwirtschaftete mehr als ein Viertel der globalen Wirtschaftsleistung und ein Drittel der globalen Unternehmensgewinne. Vor allem aber fehlen adäquate Alternativen. Die zweitgrösste Volkswirtschaft der Welt, China ist eine Ein-Parteien-Diktatur mit weitgehend verschlossenen Kapitalmärkten. Die Schweiz und Norwegen, mit ihren robusten Währungen, bieten aber viel zu wenig Liquidität um als USD-Ersatz in Frage zu kommen. Der Status des USD als globale Leitwährung ist aus unserer Sicht nicht akut in Gefahr, seine Bedeutung könnte dennoch abnehmen. Investoren könnten zur Überzeugung gelangen, dass der Dollaranteil in einem breit diversifizierten Portfolio in Zukunft niedriger ausfallen sollte. Staaten wie z.B. China haben durch Goldkäufe bereits damit begonnen, ihre Devisenreserven unabhängiger vom US-Dollar aufzustellen.

Alternative Anlagen

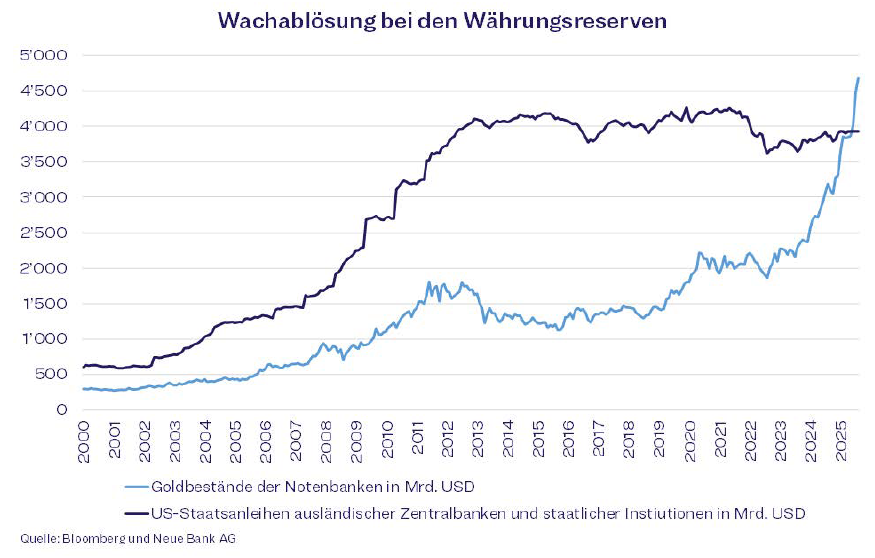

Von einem Gold-Crash war in den letzten Tagen vermehrt zu lesen. Einen Crash sehen wir jedoch nicht, sondern eine normale Korrektur in einem intakten Aufwärtstrend. Den Höchststand erreichte das Gold am 20. Oktober mit einem Preis von USD 4’356 pro Unze, was einem Plus von 65 Prozent seit Anfang Jahr entsprach. Der letzte Anstieg, der Ende August begann, verlief sehr steil und schnell. Solche extremen Bewegungen haben meistens eine Korrekturphase zu Folge. Die Gold-Rallye hat uns dazu veranlasst, Gewinne zu realisieren und unsere Goldposition auf die strategische Quote zu reduzieren. Gold bleibt in Anbetracht der weltweiten Unsicherheiten weiterhin gefragt. Ein wichtiger Faktor ist der schwache US-Dollar aber auch die aussergewöhnlichen Zeiten mit geopolitischen Konflikten und einer deutlichen Zunahme der globalen Staatsverschuldung. In diesem Umfeld glänzt das gelbe Edelmetall mit seiner Funktion als sicherer Hafen als Absicherung vor Währungsrisiken und Inflation. Der Wert der Goldbestände der globalen Notenbanken übersteigt mittlerweile die Summe der US-Staatsanleihenbestände, die von Notenbanken und staatlichen Institutionen im Ausland gehalten werden.

Vieles spricht für einen weiteren Anstieg des Goldpreises und die aktuelle Korrekturphase stellt aus unserer Sicht eine gute Einstiegsmöglichkeit dar. Dies vor allem für Anleger, die aktuell noch nicht oder nur wenig in Gold investiert sind.