Unsere Verantwortung

Für uns ist nachhaltiges und ethisches Handeln selbstverständlich.

Mehr dazu

Aktien

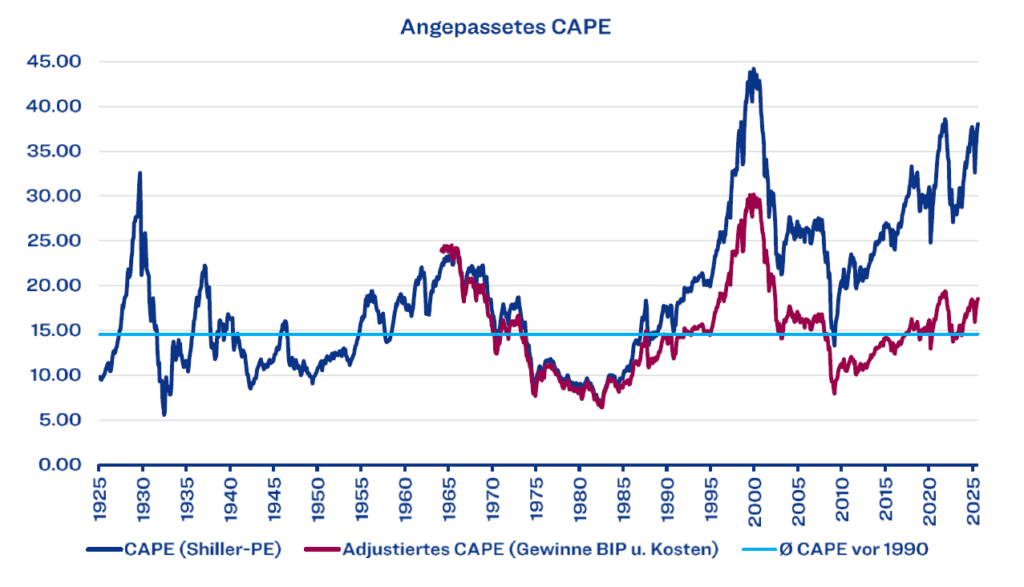

Die Aktienbewertungen der US-Märkte befinden sich auf oder nahe ihren Allzeithochs. Die Frage liegt nahe: Befinden wir uns in einer Blase? Zur Beurteilung werden in der Finanzpresse oft zwei bekannte Kennzahlen herangezogen – der sogenannte Buffett-Indikator sowie das von Nobelpreisträger Robert Shiller entwickelte zyklisch adjustierte Kurs- Gewinn-Verhältnis (CAPE). Doch wie sinnvoll sind solche langfristigen Vergleiche überhaupt? Beginnen wir mit dem nach der Investorenlegende Warren Buffet benannten Massstab, den er einst als wahrscheinlich besten Einzelindikator bezeichnete. Dieser setzt die Marktkapitalisierung aller US-Unternehmen ins Verhältnis zum Bruttoinlandsprodukt (BIP) der USA. Die Grundidee: Wenn die Gesamtbewertung des Aktienmarkts das Wirtschaftswachstum deutlich übersteigt, liegt eine Überbewertung vor. Allerdings gibt es gute Gründe, diesen Indikator heute kritisch zu sehen. Viele US-Unternehmen erwirtschaften inzwischen einen grossen Teil ihrer Umsätze im Ausland – diese fliessen zwar in die Marktkapitalisierung ein, nicht aber ins US-BIP. Dadurch steigt der Indikator allein schon strukturell an, selbst wenn keine Überbewertung vorliegt. Selbst Buffett und sein langjähriger Partner Charlie Munger betonten später, dass sie diesem Indikator keine grosse Bedeutung für ihre Anlageentscheidungen beimessen. Ein weiterer vielzitierter Bewertungsmassstab ist das Shiller-KGV (auch CAPE genannt). Es berechnet den Aktienkurs im Verhältnis zu den inflationsbereinigten Durchschnittsgewinnen der letzten zehn Jahre. Auch hier sind die aktuellen Werte historisch hoch – lediglich zur Zeit der Dotcom-Blase im Jahr 2000 lagen sie noch höher. Doch auch dieses Mass hat gewisse Schwächen. Kritiker weisen darauf hin, dass sich die Rechnungslegungsstandards (US-GAAP) in den 1990er Jahren stark verändert haben. Gewinne werden heute tiefer ausgewiesen, was das CAPE künstlich erhöht. Der Ökonom Jeremy Siegel schlägt daher vor, alternative Gewinnkennzahlen – etwa aus der volkswirtschaftlichen Gesamtrechnung – zu verwenden. Auf dieser Basis wären die Bewertungen deutlich niedriger. Ein weiterer Grund, warum historische Vergleiche heute anders beurteilt werden können, betrifft die Kosten des Investierens. Vor 100 Jahren lagen die Kosten allein für den Unterhalt eines diversifizierten Portfolio bei etwa 2 % pro Jahr. Dank ETFs (ab 1993) und günstiger Online-Broker (ab 2013) liegt dieser Wert heute nahe null. Bei einer durchschnittlichen realen Renditeerwartung von 7 % ist das ein nicht zu unterschätzender Unterschied – und ein möglicher Grund, warum Investoren heute bereit sind, mehr für Aktien zu zahlen.

Im obigen Chart haben wir das CAPE wie beschrieben angepasst. Ab den 1990er Jahre geht der Bewertungsschere auseinander. Die aktuelle Bewertung läge zwar über dem langjährigen Durchschnitt aber noch deutlich entfernt von früheren Exzessen. Welche Bewertungsmethode nun der «Wahrheit» näherkommt, wird die Zukunft zeigen. Kritische Stimmen könnten einwenden, dass Argumente zur Anpassung typisch für die «This time is different»-Denkweise sind, also für die Annahme, dass diesmal alles anders sei. In der Finanzwelt gilt das als besonders riskanter Gedanke. Gleichzeitig zeigen sich regionale Unterschiede: Während die USA derzeit hohe Bewertungen aufweisen, sind viele andere Märkte – etwa in Europa oder den Schwellenländern – fair oder sogar unterbewertet. Grundsätzlich gilt: Bewertungen sind als kurzfristiger Timing-Indikator nur bedingt geeignet. Studien zeigen, dass sie nur etwa 3 % der Rendite in den kommenden zwölf Monaten erklären. Betrachtet man jedoch einen Zeitraum von zehn Jahren, steigt dieser Wert auf bis zu 80 %. Auf Basis des klassischen Shiller-KGVs wären die Renditeaussichten für US-Aktien in den nächsten zehn Jahren sehr verhalten. Allerdings zeigt die Zeit nach 1990: Gerade in Phasen hoher Bewertungen, wurden künftige Erträge häufig unterschätzt, was wiederum ein Hinweis sein könnte, dass gewisse Anpassungen durchaus berechtigt sind.

Konjunktur

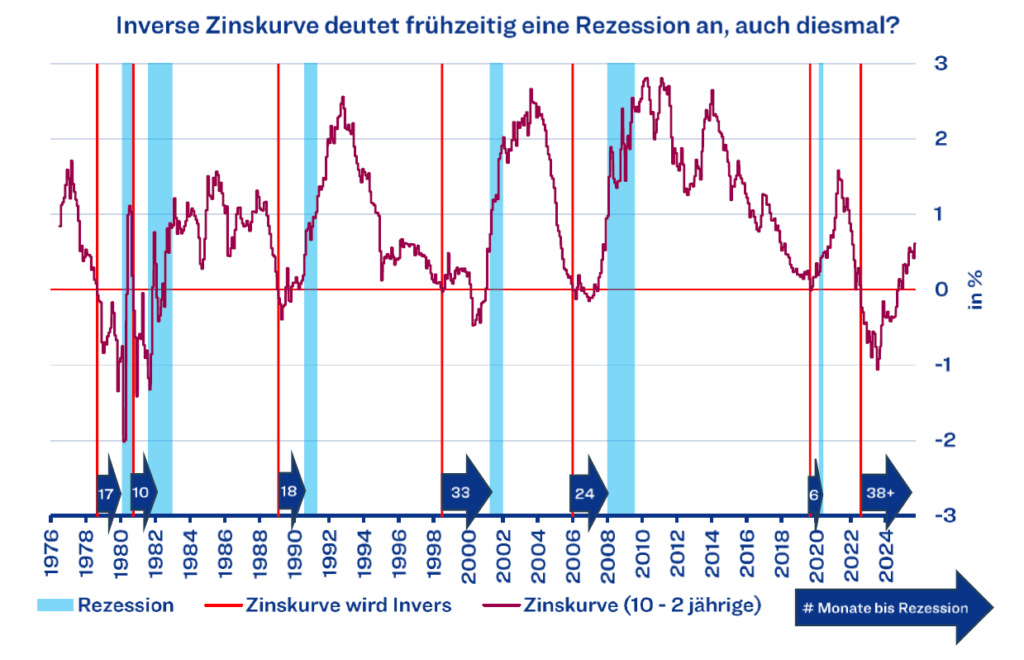

Rund zwei Drittel der Bärenmärkte treten in den USA im Kontext einer wirtschaftlichen Rezession auf. Nach dem Motto, «wenn Amerika niest, bekommt der Rest der Welt einen Schnupfen», leiden natürlich auch andere Regionen unter dieser Schwäche. Neben der Beobachtung der Bewertungen liegt daher ein zentraler Fokus darauf, Rezessionen möglichst frühzeitig zu identifizieren, um das Marktrisiko im Aktienportfolio proaktiv zu steuern und Verluste zu minimieren. Eine Inverse Zinskurve (2- minus 10-jährige US Treasury Renditen) hat in den letzten 50 Jahren jeweils frühzeitig eine Rezession angekündigt:

Wie die obige Darstellung zeigt, wurden die letzten sechs Rezessionen mit einem Vorlauf von 6 – 33 Monaten angezeigt. Um nicht vorschnell zu reagieren, empfiehlt es sich mit taktischen Anpassungen zu warten, bis andere Indikatoren einen Konjunkturrückgang bestätigen. Auch nach 2022 kam es zu solchen Bestätigungen, ohne dass es jedoch zu einer offiziellen Rezession (National Bureau of Economic Research) kam. Eine zentrale Säule bestätige die Schwäche nicht: der Arbeitsmarkt. Die Arbeitslosenquote stieg bis heute nur moderat an. Nachdem die Zinskurve bereits vor mehr als 38 Monaten invertierte und mittlerweile wieder einen normalen Verlauf hat, steht erstmals seit rund 50 Jahren im Raum, dass die Zinskurve ein sogenanntes «Fehlsignal» geliefert haben könnte.

Obligationen

Auch der Anleihenmarkt signalisiert keine Rezession. Der Renditeaufschlag für US-Hochzinsanleihen bleibt auf einem Niveau, das keine ernsthaften wirtschaftlichen Sorgen widerspiegelt. In Europa sorgte das Scheitern von Premierminister François Bayrous Budgetplänen im Parlament für Unruhe. Infolgedessen muss Frankreich nun für 10-jährige Anleihen höhere Zinsen zahlen als Griechenland. Die Hellenen haben mittlerweile wieder den Investmentgrade-Status erlangt, werden im Gegensatz zu den Märkten aber von den Ratingagenturen immer noch schlechter beurteilt als die Franzosen.

Währungen

Der Schweizer Franken (CHF) ist der sichere Hafen schlechthin. Seit 1970 hat er handelsgewichtet mehr als 3% p.a. gegenüber fremden Währungen zugelegt, wohlverstanden ohne allfällige Zinseinnahmen. Gegen die grossen Währungen notiert er ohne Ausnahme nahe den Allzeithochs, trotz der mittlerweile wieder aktuellen Nullzins-Politik der Schweizer Nationalbank. Da neben Frankreich auch viele andere Staaten (USA, Deutschland usw.) eine stark steigende Staatsverschuldung aufweisen, wird sich daran vorerst wohl nicht viel ändern. Entsprechend sind wir bei den von uns verwaltenden CHF-Portfolios auch Fremdwährungsabsicherungen eingegangen.

Alternative Anlagen

Ähnliches wie für den CHF gilt auch für Gold. Es steht ebenfalls für Sicherheit. Viele Staaten, welche ihr USD-Engagement reduzieren möchten, bauen Goldbestände auf. Auch hier gilt, solange Staaten beinahe ungehemmt ihre Schulden erhöhen, wird sich dieser Trend wohl fortsetzen. Wir sind weiterhin mittels eines Exchange Traded Commodities (ETCs) positioniert.